引言

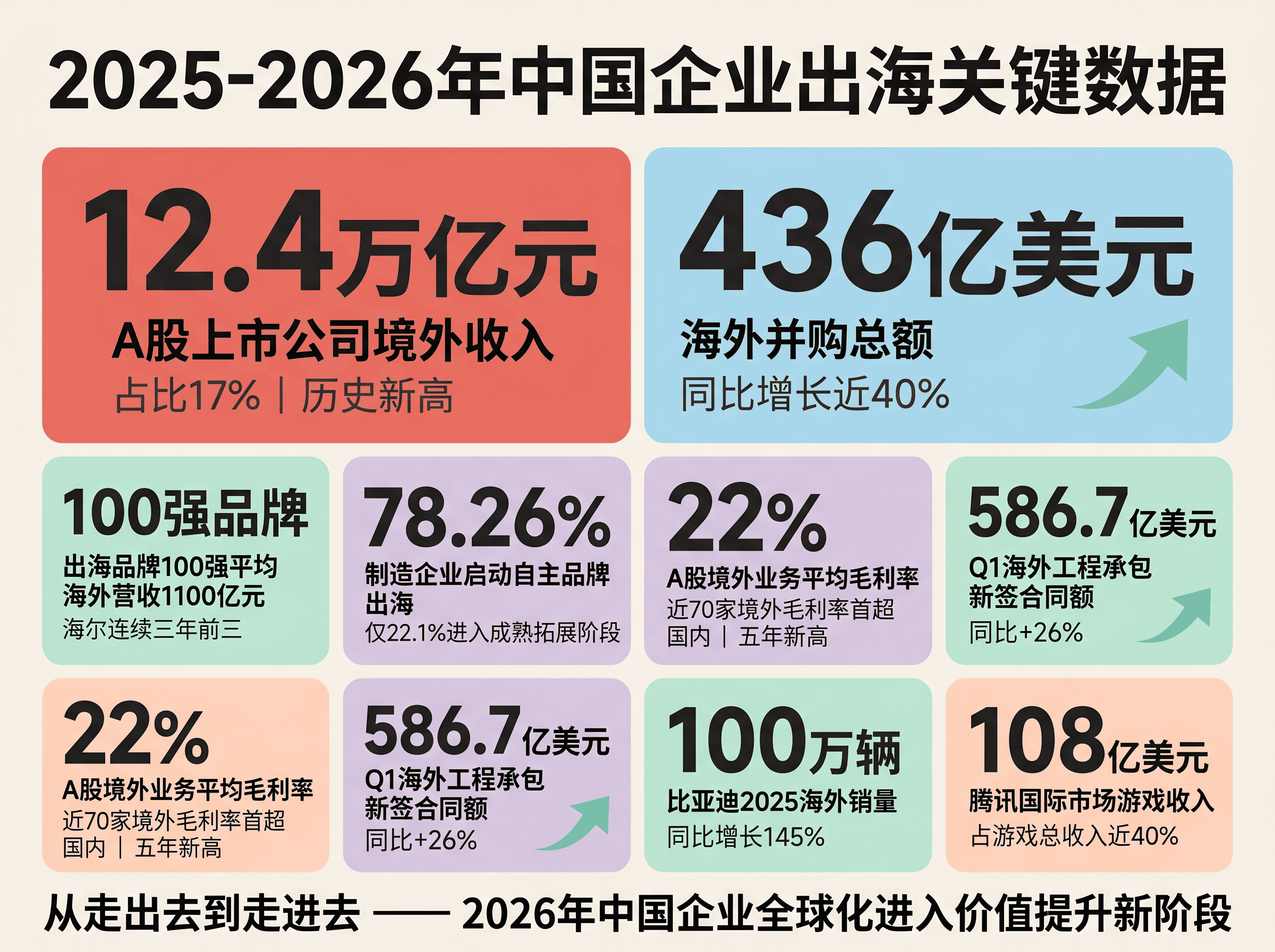

2025 年,中国 A 股上市公司境外业务收入首次突破 12.4 万亿元,占总营收比重接近 17%,双双创下历史新高(Tech in Asia,2025 年)。这个数字背后藏着一个清晰的信号:出海已从少数先行者的”选修课”,变成了中国企业增长的”必修课”。

但出海从来不是一道单选题。有的企业靠香港资本市场撬动全球,有的在乌兹别克斯坦建厂扎根,有的直接收购德国百年品牌——路径千差万别,结果也截然不同。

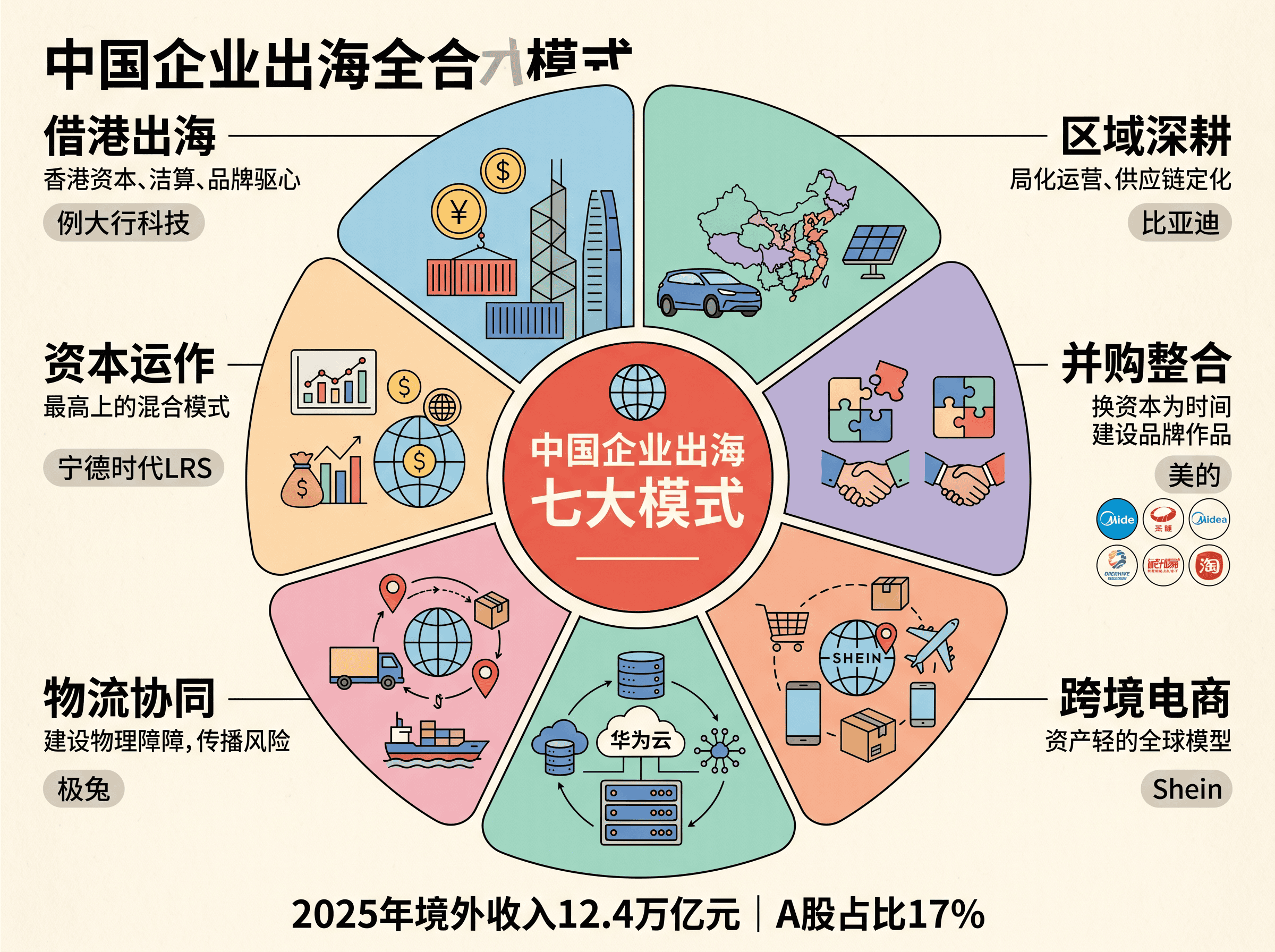

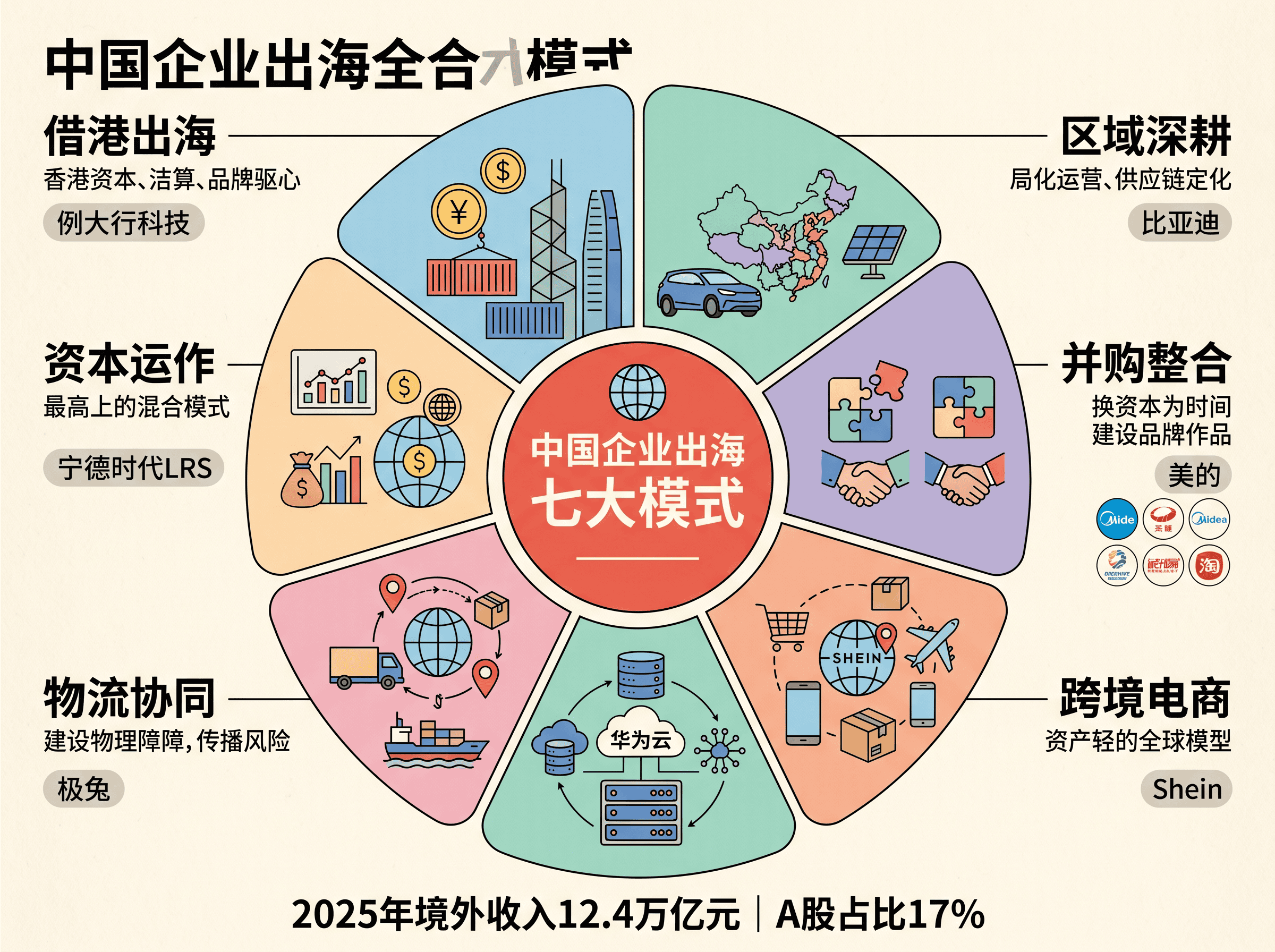

本文拆解当前中国企业出海的七大主流模式,结合 2025-2026 年最新案例与数据,帮你理清每种模式的适用条件、核心壁垒和典型陷阱。

关键洞察

– 2025 年中国出海品牌 100 强平均海外营收达 1100 亿元,海尔连续三年蝉联前三(人民日报海外网 & GYBrand,2025 年)

– 78.26% 的中国制造企业已启动自主品牌出海,但仅 22.1% 进入”成熟拓展”阶段(环球资源 OBM 调研,2025 年)

– 出海模式选择的关键不在”哪种最好”,而在”哪种最匹配你的资源禀赋和行业特性”

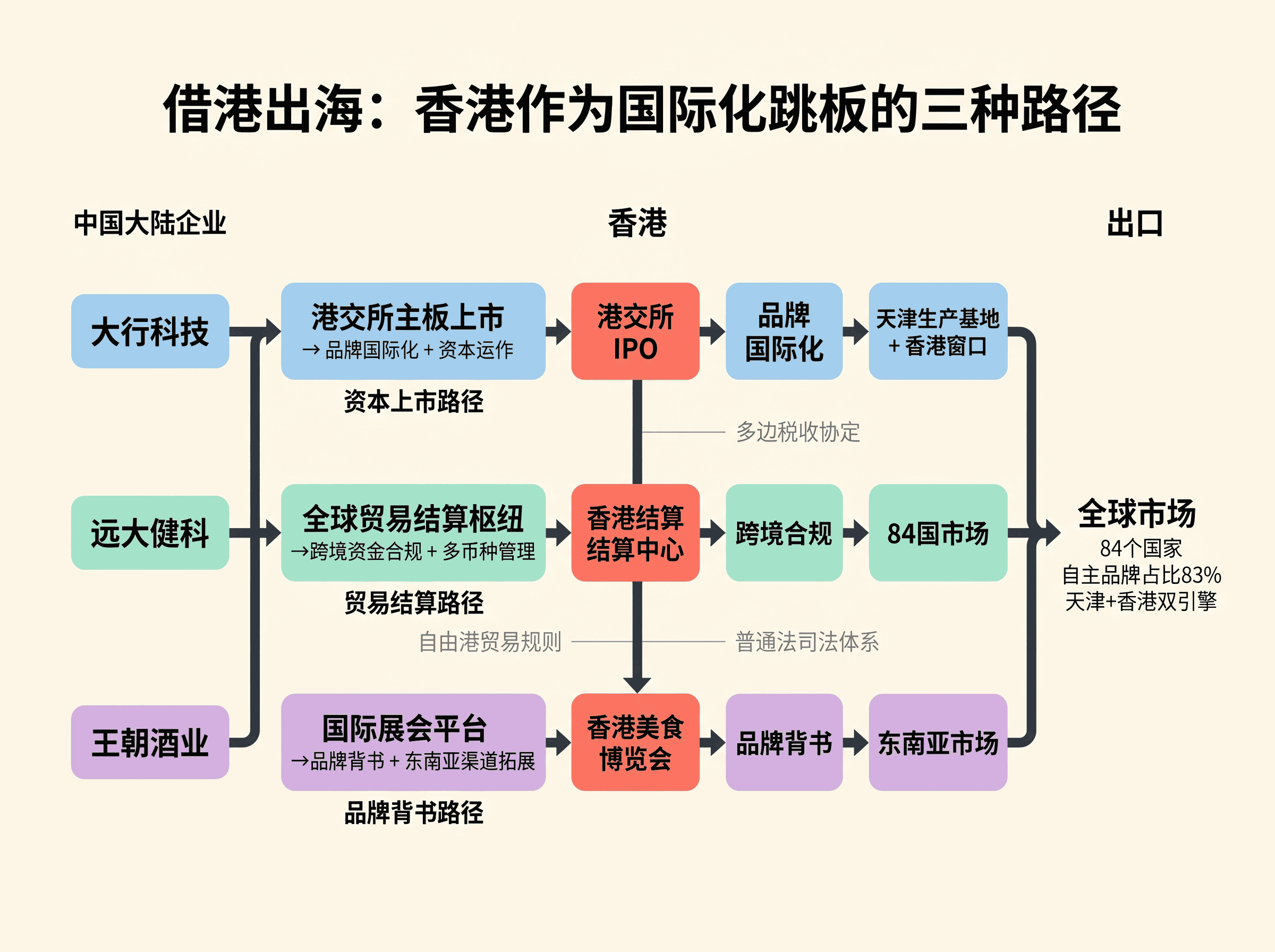

借港出海:以香港为战略支点的国际化跳板

2025 年,香港资本市场仍然是内地企业对接全球资本的首选枢纽。对许多制造型企业而言,香港提供的不仅是融资通道,更是品牌国际化、跨境资金管理和全球合规的一套完整基础设施。

大行科技(折叠自行车)通过港交所主板上市实现品牌国际化,同时在天津设立生产基地,形成”香港窗口+天津基地”的双引擎协同模式。香港负责资本运作和品牌背书,天津则承担研发和制造。

远大健科(净水器件)则走了一条更轻的路径。这家产品销往 84 个国家、自主品牌占比 83% 的企业,将香港定位为全球贸易结算枢纽,解决了跨境资金流转中的合规和效率问题。对于没有上市计划但海外业务占比极高的中型企业来说,这种”结算型借港”模式值得参考。

王朝酒业的借港路径更偏品牌侧——借助香港美食博览会等国际展会平台拓展东南亚及全球市场,为老字号品牌注入国际化认知。

我们的观察: 2025 年赴港上市的内地企业虽然数量持平,但结构明显变化——制造业和硬科技企业占比大幅提升,纯互联网公司减少。香港正在从”中国互联网公司的上市地”转向”中国制造品牌的国际化发射台”。

借港出海的核心不是”去香港挂牌”,而是利用香港的多边税收协定、自由港贸易规则和普通法司法体系,把一个内资企业变成一个受国际规则保护的全球化公司。这一点,中小企业比大企业更容易忽视。

进一步阅读:2025 年出海品牌上市军团全解析 — 36 氪

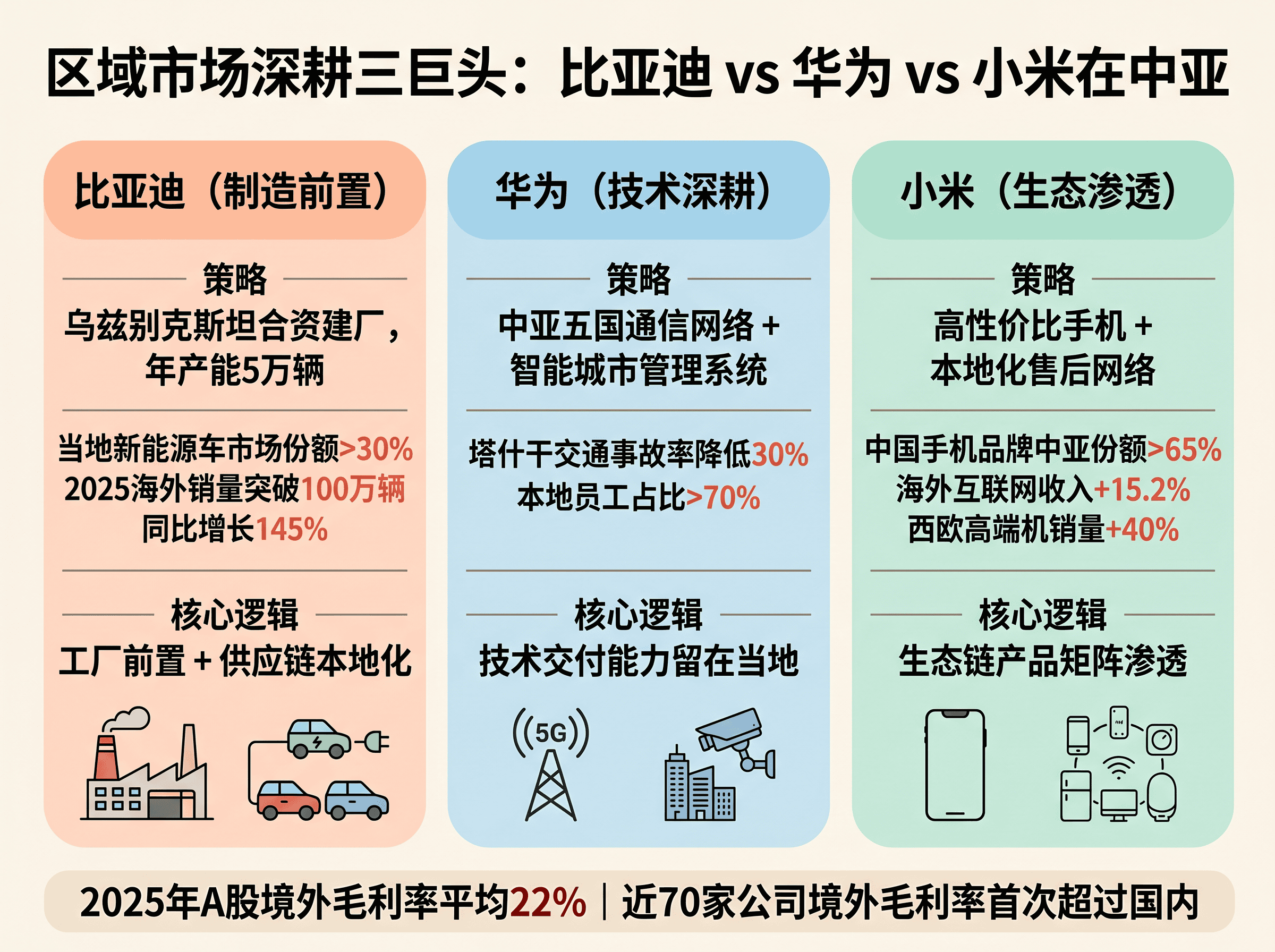

区域市场深耕:本地化运营与产业链前置

如果说借港出海是”战略跳板”,那区域深耕就是”把根扎下去”。2025 年的趋势是:中国企业的本地化不再是简单地租个海外办公室、招几个本地销售,而是把研发、生产和供应链都搬到了目标市场。

比亚迪在中亚

比亚迪在乌兹别克斯坦合资建厂,年产能达 5 万辆,2024 年在当地新能源车市场份额超过 30%。2025 年比亚迪海外汽车销量首次突破 100 万辆,同比增长 145%(比亚迪 2025 年年报)。这个数字远超行业预期,背后是其”工厂前置+供应链本地化”的战略——不是在中国的工厂造好再运过去,而是在当地培养供应链生态。

华为在中亚

华为承建中亚五国通信网络,部署智能摄像头与 AI 城市管理系统,其中塔什干”安全城市”项目将交通事故率降低了 30%。更有意思的是,华为在中亚的本地员工占比超过 70%——这不是简单的”劳动力本地化”,而是把技术交付和运营能力留在当地。

小米的生态链渗透

在中亚市场,中国手机品牌的合计份额已超过 65%,小米凭借高性价比和本地化售后网络占据优势。2025 年小米海外互联网服务收入同比增长 15.2%,西欧高端机销量增长约 40%(小米 2025 年年报)。

关键数据: 2025 年 A 股上市公司境外业务毛利率平均接近 22%,创五年新高。其中近 70 家公司的境外毛利率首次超过国内——这意味着”出海赚钱比国内更香”正从偶然变成趋势(证券时报,2026 年 5 月)。

区域深耕模式适合:重资产、重服务的行业(汽车、通信、家电),且目标市场有明确的本土化政策要求。

并购与品牌整合:用资本换时间

有些能力是买不来的——除非你直接把拥有这些能力的公司买下来。2025 年中国企业海外并购总额达到 436 亿美元,同比增长近四成(安永《2025 年中国海外投资概览》)。

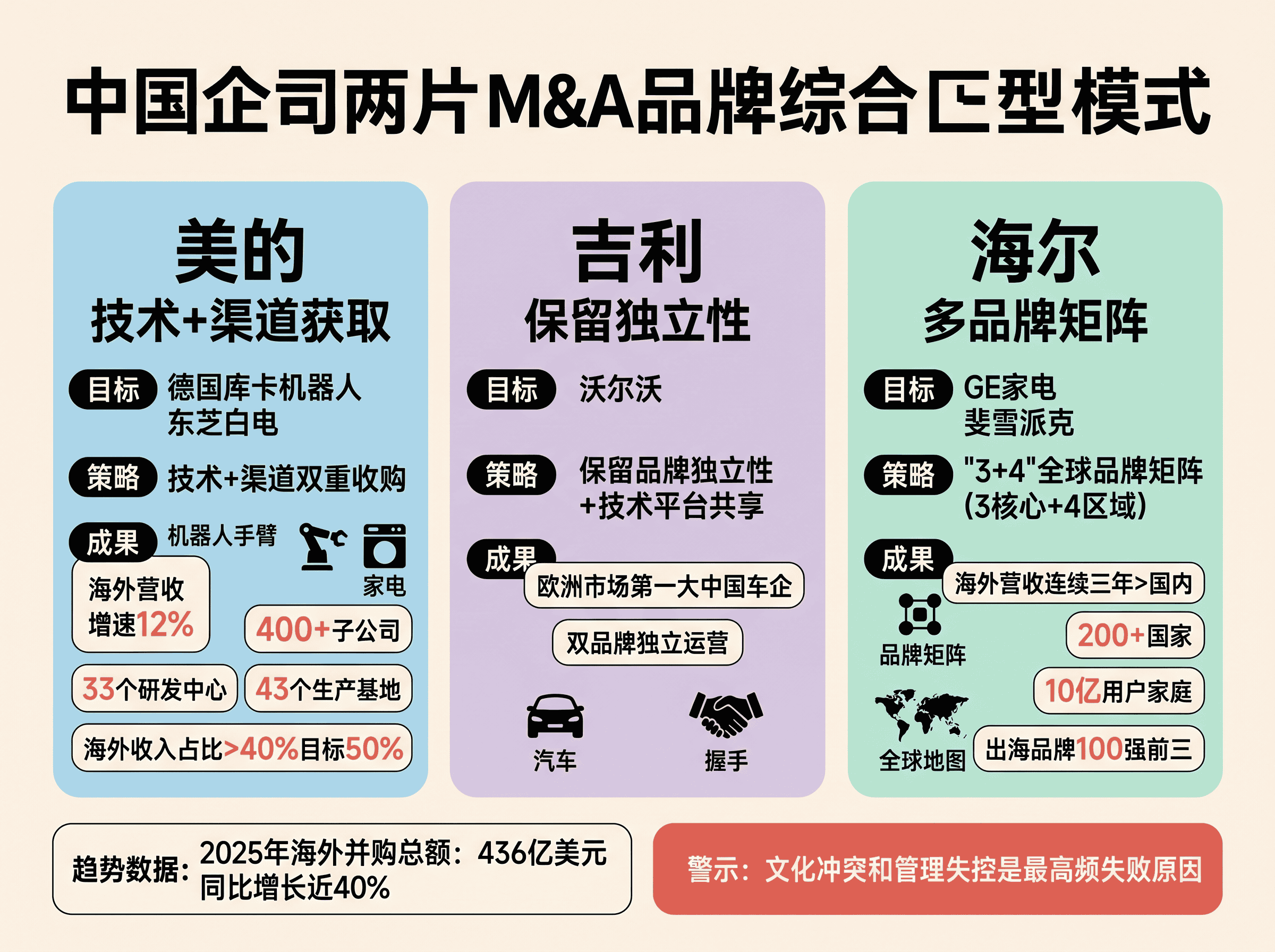

美的:技术+渠道的双重收购

美的收购德国库卡机器人、东芝白电业务后,2024 年海外营收增速达 12%。目前美的在全球拥有超 400 家子公司、33 个研发中心和 43 个主要生产基地,海外收入占比已超 40%,目标是提升至 50%(安永消费品出海白皮书 2025)。

吉利:保留品牌独立性的智慧

吉利收购沃尔沃后,做了最聪明的决定——不碰沃尔沃的品牌和管理。沃尔沃保持独立运营,但双方共享技术平台。结果是 2024 年吉利成为欧洲市场第一大中国车企。这给后来者的启示是:并购的价值不只在资产,更在你是否有能力让被并购方”保持优秀”。

海尔:”3+4″全球品牌矩阵

海尔通过并购 GE 家电、斐雪派克等品牌,构建了”3+4″全球矩阵——三个核心品牌加四个区域品牌,海外营收连续三年超过国内。2025 年海尔蝉联中国出海品牌 100 强前三,深入全球 200 多个国家和地区,服务 10 亿用户家庭(人民日报海外网,2025 年)。

| 企业 | 并购标的 | 核心策略 | 关键结果 |

|---|---|---|---|

| 美的 | 库卡、东芝白电 | 技术+渠道获取 | 海外增速 12% |

| 吉利 | 沃尔沃 | 保留独立性+技术共享 | 欧洲中国车企第一 |

| 海尔 | GE 家电、斐雪派克 | 多品牌矩阵 | 海外营收>国内 |

并购模式有两面性:2025 年大宗消费品领域的两笔最大交易合计达 67 亿美元,推动行业并购额同比增长超三倍(安永,2025)。但同时,整合失败的风险也始终存在——文化冲突和管理失控是最高频的失败原因。

进一步阅读:2026 跨境并购 ODI 备案全攻略 — ingstart

跨境电商与数字服务:轻资产全球化的新范式

不是所有企业都有资本去海外建厂或收购品牌。对于消费品和互联网企业,跨境电商和数字服务提供了一条”轻资产”的全球化路径。

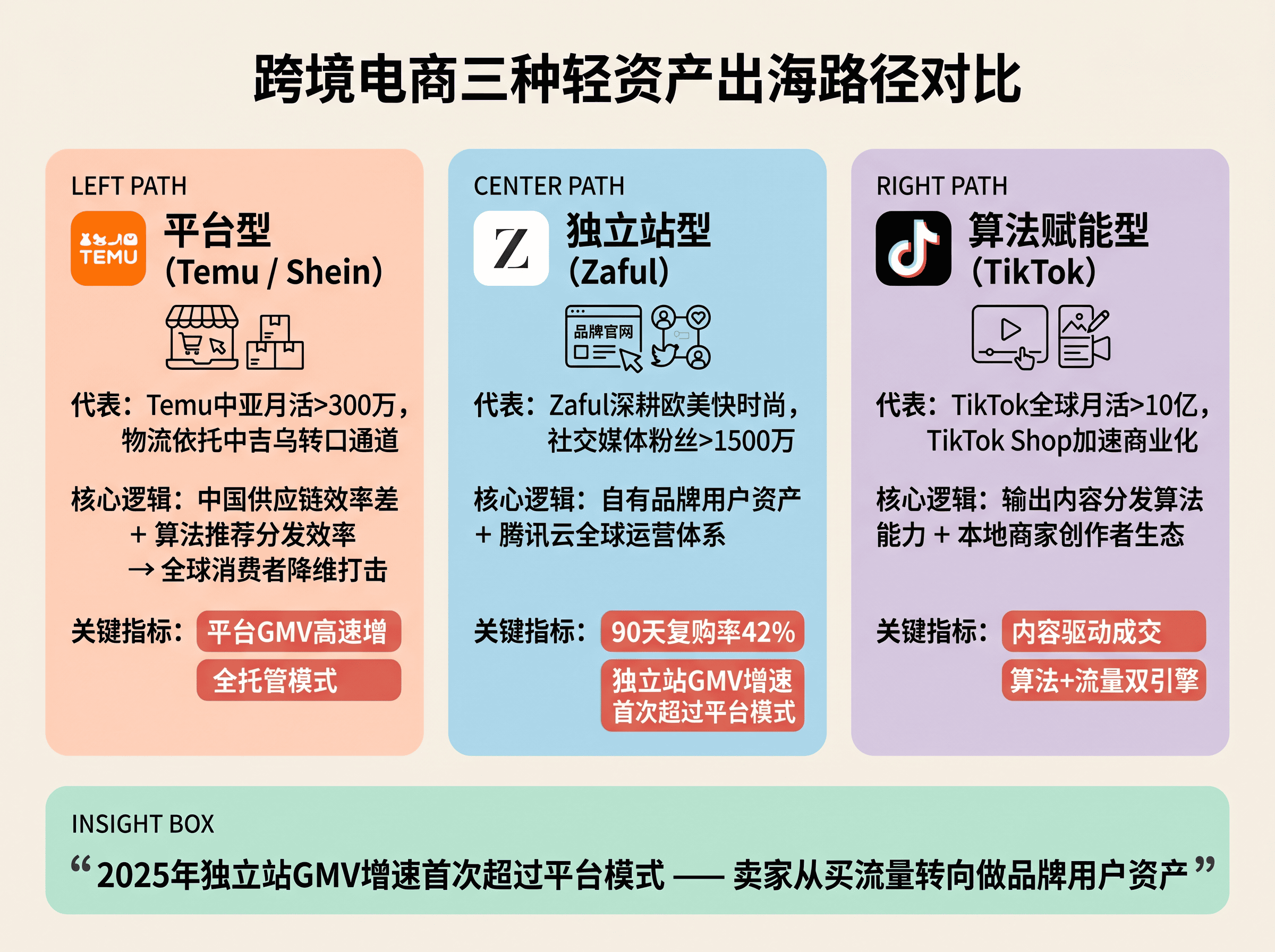

Shein 与 Temu:平台型闪电战

通过跨境电商平台快速渗透欧美市场,Temu 在中亚月活用户超 300 万,物流依托中吉乌转口通道。两大平台的核心逻辑一致:用中国供应链的效率差,叠加算法推荐的分发效率,在全球消费者市场实现”降维打击”。

Zaful:独立站深耕模式

Zaful 以独立站模式深耕欧美快时尚,社交媒体粉丝超过 1500 万,90 天复购率达到 42%。这个复购率在快时尚行业属于顶级水平,背后是其借助腾讯云搭建的全球物流和用户运营体系。

TikTok:内容驱动的商业化

TikTok 全球月活超 10 亿,电商试点(TikTok Shop)正在加速商业化。它的出海逻辑完全不同——不是卖中国的货,而是输出一套内容分发的算法能力,然后在每个市场接入本地商家和创作者。

这三种模式代表了三种不同的轻资产路径:平台型(Temu/Shein)、独立站型(Zaful)、算法赋能型(TikTok)。选择哪一种,取决于你最强的能力是供应链、品牌运营还是技术。

2025 年中国跨境电商出口中,独立站模式的 GMV 增速首次超过了平台模式,这释放了一个重要信号——越来越多卖家开始重视”自己的用户”而非”平台的流量”。

进一步阅读:2026 年主流跨境电商平台全面对比 — 知行奇点

技术赋能与云服务:出海基础设施的”卖铲人”

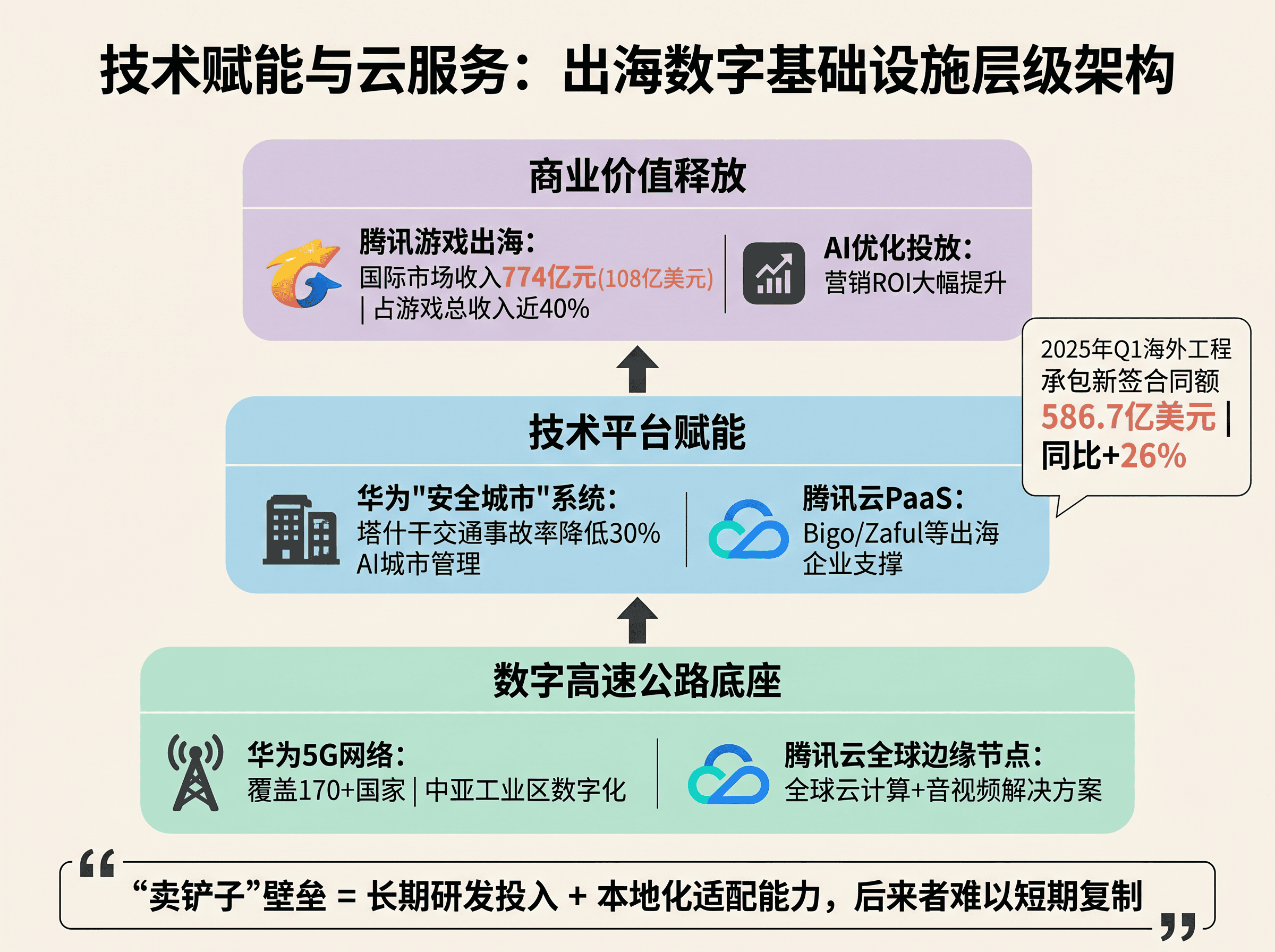

华为和腾讯云代表的是一种更底层的出海模式:不直接参与终端产品竞争,而是为所有出海企业铺设数字高速公路。

华为在中亚部署的”安全城市”系统将塔什干交通事故率压低 30%。5 G 网络覆盖从城市延伸到工业区,为当地制造业数字化提供基础设施。这些项目单个体量不大,但累计效应显著——2025 年 Q 1 中国企业海外工程承包新签合同额同比飙升 26%,达到 586.7 亿美元(CGTN,2025 年 4 月)。

腾讯云为 Bigo、Zaful 等出海企业提供全球云计算与音视频解决方案,支撑跨境电商与社交平台高效运营。腾讯 2025 年国际市场游戏收入达 774 亿元(约 108 亿美元),占游戏总收入近 40%,首次突破百亿美元大关,其中 AI 优化海外投放系统使营销 ROI 大幅提升(腾讯 2025 年年报)。

这种”卖铲子”模式的壁垒是什么?是研发的长期投入和本地化适配能力。华为在 170 多个国家的运营商关系,腾讯云在全球部署的边缘节点——这些都不是后来者用资本能短期复制的。

进一步阅读:Cloud Market Share Q 1 2026 — CRN Asia

物流与产业园区协同:物理世界的壁垒

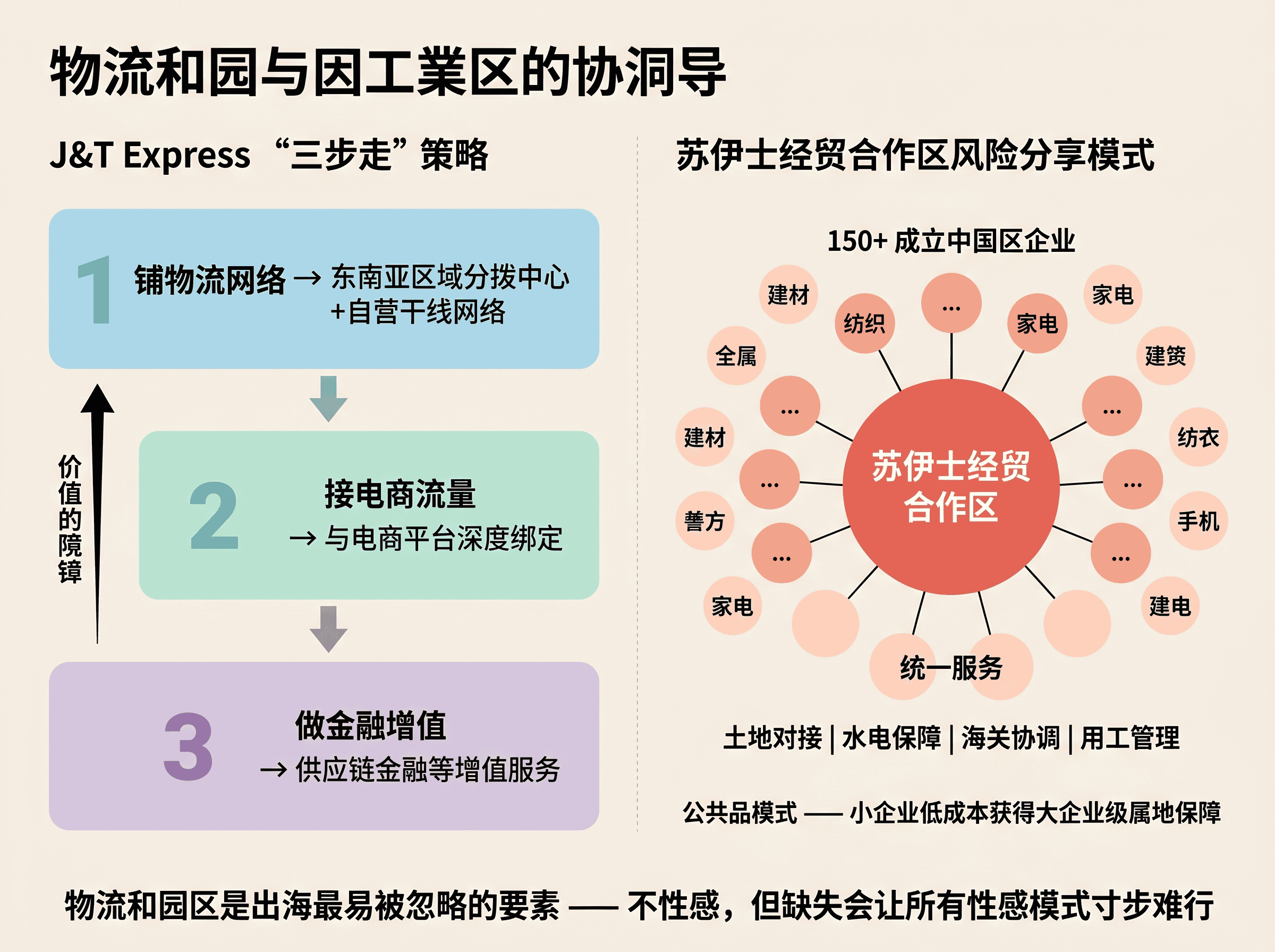

物流和产业园区是最容易被忽略的出海要素——因为它们不性感,但它们的缺失会让所有性感的商业模式寸步难行。

极兔速递在东南亚构建区域分拨中心与自营干线网络,形成”物流+产业”的协同效应。极兔的策略很清晰:先铺物流网络,再接入电商流量,最后做金融增值服务。这套”三步走”在很多新兴市场都可以复用。

埃及苏伊士经贸合作区吸引超过 150 家中国企业入驻,覆盖建材、纺织、家电等领域。合作区通过统一对接当地政策、共享基础设施来打包降低每家企业的独立风险——这是一个被严重低估的模式。

物流和园区模式的核心价值在于”风险分摊”。单一企业去谈土地、水电、海关、用工,成本和不确定性极高。合作区把这些问题变成公共品,小企业花很少的成本就能获得和大企业一样的属地保障。

资本运作与混合模式:全球化最高段位

最复杂的出海,是多种模式同时在跑。

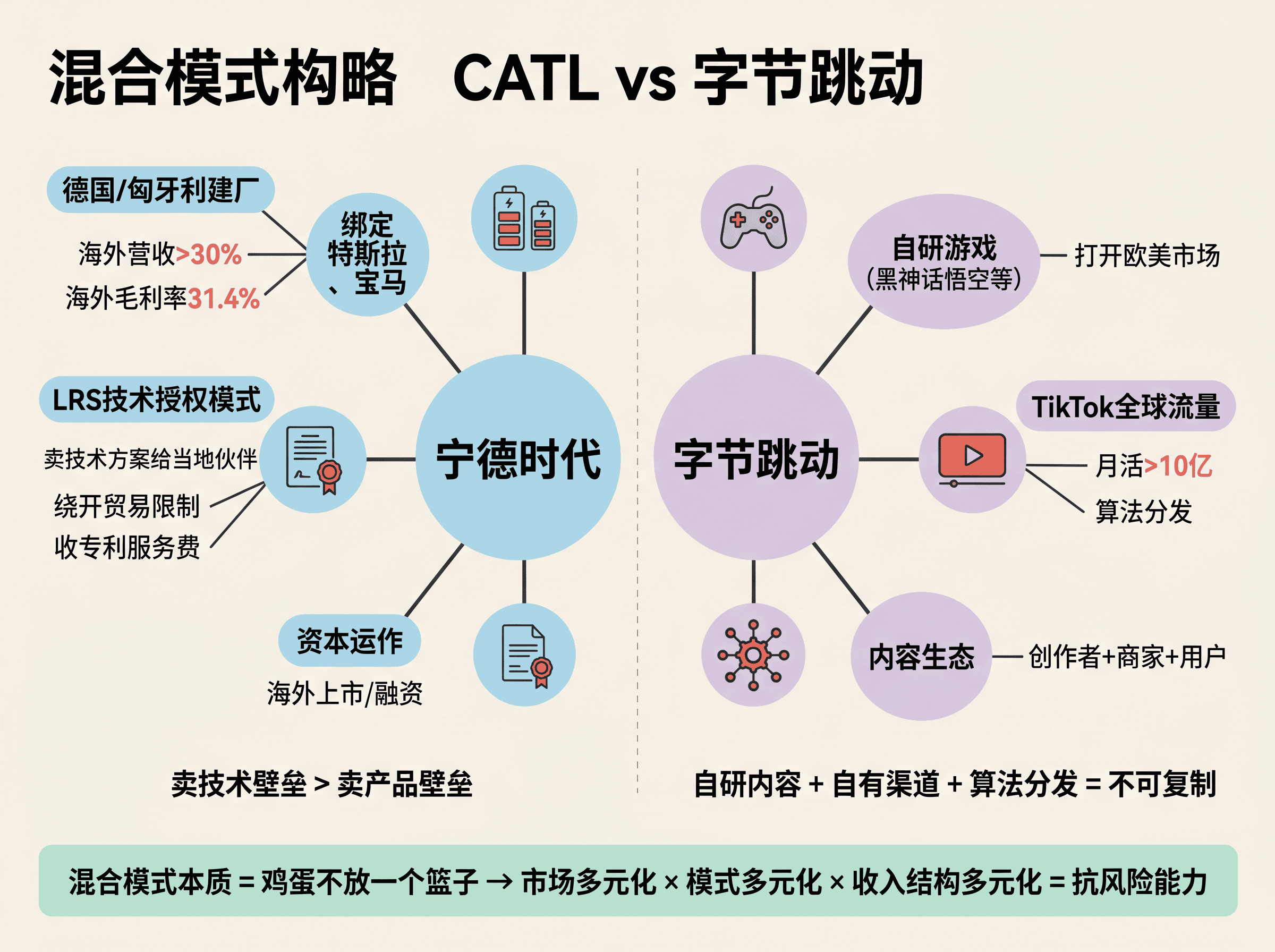

宁德时代在德国、匈牙利建厂,绑定特斯拉、宝马等核心客户,输出电池技术与产能。2025 年海外营收占比超过 30%,海外毛利率约 31.4%,是其整体利润率的关键支柱。更重要的是宁德时代首创的 LRS(技术授权)模式——把技术方案卖给当地合作伙伴,让对方建厂生产,既绕开贸易限制,又收取专利及服务费。这种”卖技术”比”卖产品”的壁垒高得多。

字节跳动的游戏与内容出海走了一条更独特的路径。通过《黑神话:悟空》(注:该游戏为游戏科学研发)等自研产品打开欧美市场,同时结合 TikTok 的全球流量进行分发。这是一套”自研内容+自有渠道+算法分发”的混合打法——每一个环节都可以独立竞争,但合在一起几乎不可复制。

混合模式的本质是”鸡蛋不放一个篮子”。市场多元化、模式多元化、收入结构多元化——三者叠加,构建的是抗风险能力而非短期增速。

进一步阅读:CATL’s LRS model explained — CnEVPost

如何选择适合你的出海模式?

没有一个模式天生”更好”。选择取决于三组变量:

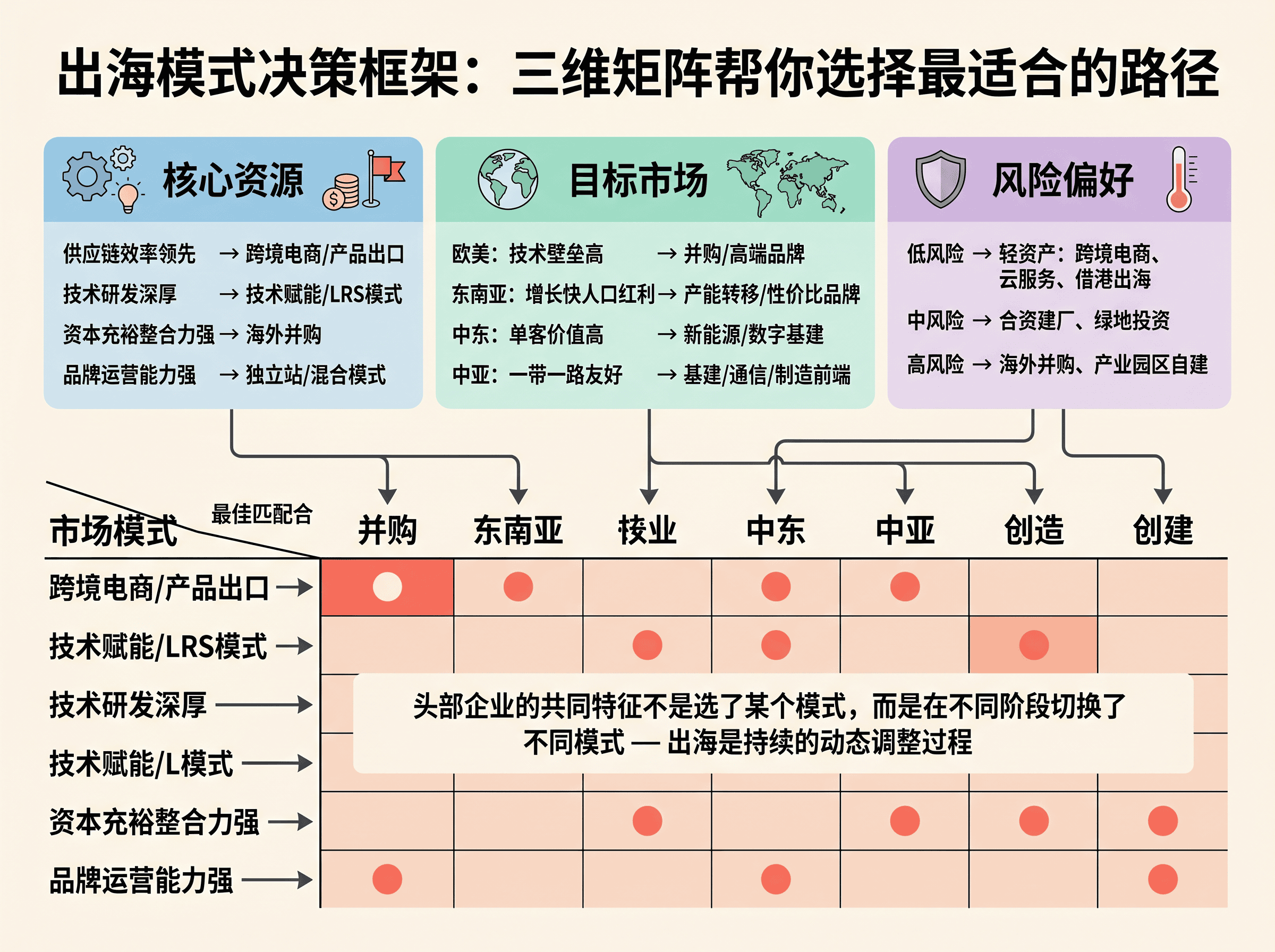

1. 你的核心资源是什么?

- 供应链效率在行业中领先 → 跨境电商或产品出口

- 技术研发积累深厚 → 技术赋能、标准输出或 LRS 模式

- 资本充裕且整合能力强 → 海外并购

- 品牌运营能力强 → 独立站或混合模式

2. 目标市场的门槛是什么?

- 欧美市场:技术壁垒高、合规要求严,适合并购或高端化品牌

- 东南亚市场:增长快、人口红利在,适合产能转移和性价比品牌

- 中东市场:政策风险可控、单客价值高,适合新能源和数字基建

- 中亚市场:一带一路政策友好,适合基建、通信和制造业前端布局

3. 你的风险承受力是多少?

- 低风险偏好 → 轻资产模式(跨境电商、云服务、借港出海)

- 中风险偏好 → 合资建厂、绿地投资

- 高风险偏好 → 海外并购、产业园区自建

2025 年中国出海品牌 100 强的数据显示:头部企业的共同特征不是”选了某个模式”,而是”在不同阶段切换了不同模式”。出海不是一次性的模式选择,而是一个持续的动态调整过程。

进一步阅读:《2025 年度中国出海品牌 100 强指数报告》解读 — 人民日报海外网 & GYBrand

常见问题

中小企业没有海外团队,出海应该怎么起步?

先从跨境电商平台或香港结算枢纽做起。不需要一步到位在海外建团队。2025 年数据显示,年营收 2-10 亿的制造企业中仍有 80.46% 保留代工业务(环球资源 OBM 调研),但它们在同步测试自主品牌。先用轻资产方式验证市场需求,再决定是否投入重资产。

并购海外品牌后,最大的坑是什么?

文化整合和管理失控。吉利收购沃尔沃的成功恰恰是因为”不管”——保留原有管理团队的独立性。美的在海外的管理经验也表明:最好让本地人管理本地业务,中方只做战略协同和资源对接。

香港上市对出海到底有没有实际帮助?

有帮助,但需要区分目的。如果只是为了融资,港股估值不一定比 A 股更优。但如果需要国际化的资本运作平台、跨境资金管理的合规架构,或者品牌在海外的认知度提升,香港提供了 A 股无法替代的价值。

跨境电商的流量成本越来越高,还能做吗?

能做,但要换思路。独立站模式的 GMV 增速已超过平台模式(2025 年跨境电商数据),说明卖家在从”买平台流量”转向”做自有品牌用户”。关键在于:你是否能建立自己的用户资产,而不仅是做流量套利。

2026 年出海最大的变化是什么?

中国企业从”走出去”到”走进去”的转变在加速。以前是中国的产品卖到全球,现在是全球品牌来自中国。AI 技术正在重塑出海的每一个环节:营销 ROI 优化、供应链调度、本地化内容生成——不会用 AI 的出海企业,运营成本会显著高于会用 AI 的竞争对手。

进一步阅读:海外 AI 营销:中国出海企业从工具选型到落地的实操路径 — 加搜 TideFlow

结语

2025 年,中国企业出海进入了一个转折点:从规模扩张转向价值提升,从产品输出转向品牌输出,从单打独斗转向生态协同。

七大出海模式不是彼此排斥的选项,而是可以组合的工具箱。借港出海解决资本和合规,区域深耕建立本地壁垒,并购快速获取技术和渠道,跨境电商实现轻量化覆盖,技术赋能构建基础设施护城河,物流园区分摊风险,资本运作实现多元化——关键是知道在什么阶段该用什么工具。

2026 年的出海竞争中,胜出者不会是”选对了某个模式”的企业,而是那些能根据市场反馈持续调整模式组合的企业。出海没有标准答案,但有正确的决策框架。

继续学习

出海基础:

模式深入:

工具与资源:

Marketing Skills — 37K 星 AI Agent 营销技能库:CRO、SEO、文案、增长工程一站式 Agent 工具包

一句话结论:Marketing Skills 是 Corey Haines 构建的一个开源 AI Agent 营销技能库,已在 GitHub 获得 37,000+ Stars。它包含 36 个结构化营销技能,覆盖转化率优化(CRO)、文案写作、SEO 审计、数据分析、增长工程等领域,让 AI 编码 Agent 变身专业营销顾问。

项目介绍

Marketing Skills 是一个遵循 Agent Skills 规范 的技能集合。每个技能是一个 Markdown 文件,给 AI Agent 注入特定营销任务的专业知识和结构化工作流。当你在项目中添加这些技能后,Agent 能识别你正在做营销任务,自动应用正确的框架和最佳实践。

作者 Corey Haines 是 Conversion Factory 和...

AI Job Search — 7K 星 Claude Code 求职框架:让 AI Agent 帮你投简历、写求职信、模拟面试

一句话结论:AI Job Search 是一个基于 Claude Code 的 AI 求职框架,在 GitHub 上已获得 7,000+ Stars。它把 Claude Code 变成一个全能求职助手:自动评估岗位匹配度、定制简历、写 Cover Letter、准备面试。TypeScript 开发,MIT 开源。

项目介绍

AI Job Search 由丹麦开发者 Mads Lorentzen 创建,核心思路是:把求职变成一个结构化的、AI 可执行的流水线。你只需填写个人资料(CV、技能、经历),Claude Code 会自动完成后续所有步骤。

核心工作流(自我画像→岗位匹配评估→起草-审查申请流水线)是语言和国家无关的。内置的丹麦求职门户技能(Jobindex、Jobnet 等)可以替换为你当地的求职网站。项目还提供了 /add-portal 命令自动生成新求职门户的搜索技能。

核心功能

自我画像:填写 CV、技能、工作偏好后,Agent 自动建立你的职业画像

岗位匹配评估:Agent 分析岗位描述,评估匹配度,给出申请建议

简历定制:根据目标岗位自动调整简历重点和关键词

Cover Letter 生成:起草-审查双 Agent 流水线,确保质量

面试准备:基于岗位描述生成常见问题和回答建议

LinkedIn 全球搜索:通过公开...

Agent Skills — Addy Osmani 开源的 AI 编码 Agent 24 技能包:从 Spec 到 Ship 全生命周期工程规范

一句话结论:Agent Skills 是 Google Chrome 工程总监 Addy Osmani 开源的生产级 AI 编码 Agent 技能包,24 个技能覆盖 Define→Plan→Build→Verify→Review→Ship 完整开发周期。支持 Claude Code、Cursor、Codex、Copilot 等 70+ 工具。将 Google 工程文化的最佳实践编码为 Agent 可执行的结构化工作流。

项目介绍

AI 编码 Agent 默认走最短路径——跳过 Spec、跳过测试、跳过安全审查。Agent Skills 给 Agent 注入了资深工程师的工程纪律:什么时候写 Spec、测试什么、怎么审查、什么时候上线。这不是通用 Prompt,而是经过 Google 工程文化验证的、结构化的、有明确验证标准的工程工作流。

每个技能包含:流程步骤、验证检查点、反借口表(阻止 Agent 跳过步骤)、红线标记。设计理念来自

12-Factor Agents — 构建生产级 LLM 应用的 12 条原则:从原型到可靠产品的工程方法论

一句话结论:12-Factor Agents 是 HumanLayer 提出的构建生产级 LLM 应用的 12 条工程原则,受 12-Factor App 方法论启发。它回答了一个核心问题:什么原则能让我们构建的 LLM 应用真正达到可以交付给生产客户的质量标准?

项目介绍

作者 Dexter 在构建 AI Agent 产品时发现一个普遍问题:大多数 Agent 项目能达到 70-80% 的质量,但突破 80% 进入生产级别需要深入了解框架内部。他提炼了 12 条原则,帮助开发者从一开始就用正确的方式构建可靠的 LLM 应用。

核心洞察:即使 LLM 持续指数级增长,依然存在核心工程技巧让 LLM 应用更可靠、更可扩展、更易维护。最关键的是——你不需要全盘重写来采用 Agent 架构,可以逐步将 Agent 的模块化概念融入现有产品。

12 条原则

自然语言优先 — 用自然语言定义...

Chatwoot — 30K 星开源客服平台:自托管替代 Intercom/Zendesk,支持全渠道 + AI Agent

一句话结论:Chatwoot 是 GitHub 上 30,000+ Stars 的开源客服平台,自托管替代 Intercom 和 Zendesk。支持网站实时聊天、邮件、WhatsApp、Facebook 等全渠道收件箱,内置 AI 助手和知识库。Ruby on Rails 开发,数据完全私有。

项目介绍

Chatwoot 是现代开源客服支持平台,为需要完全控制客户数据的企业设计。它将所有客户对话集中到一个强大的收件箱,无论客户从哪里联系你。支持 网站实时聊天、邮件、Facebook、Instagram、Twitter、WhatsApp、Telegram、Line、SMS 等渠道。

核心优势:完全自托管,数据归你所有。适合有合规要求(GDPR、HIPAA)或不想把客户数据交给第三方 SaaS 的企业。

核心功能

全渠道收件箱:网站、邮件、社交、即时通讯,一个界面管理所有对话

AI 助手:自动回复、意图识别、情感分析、对话摘要

知识库:内置帮助中心,支持多语言

联系人管理:客户画像、交互历史、自定义字段

团队协作:对话分配、内部备注、预设回复(Canned Responses)

自动化:基于规则的自动分配、标签、触发器

API 和 Webhook:完整 REST API,支持自定义集成

移动端:React Native 构建的 iOS/Android App

安装方式

# Docker 一键部署(推荐)

docker run -p 3000:3000 chatwoot/chatwoot

# 手动安装(Ubuntu)

git clone https://github.com/chatwoot/chatwoot.git

cd...

AI Agents for Beginners — 微软官方 AI Agent 入门课程:10 节课从概念到代码

一句话结论:AI Agents for Beginners 是微软官方的 10 节 AI Agent 入门课程,使用 Microsoft Agent Framework (MAF) 和 Azure AI Foundry,从概念到代码带你构建第一个 AI Agent。支持中文等多语言,免费开源。

项目介绍

这是微软官方出品的 AI Agent 入门课程,在 GitHub 上开源。每节课包含 视频讲解 + 文字教程 + Python 代码示例 (Jupyter Notebook),使用 Microsoft Agent Framework 和 Azure AI Foundry...

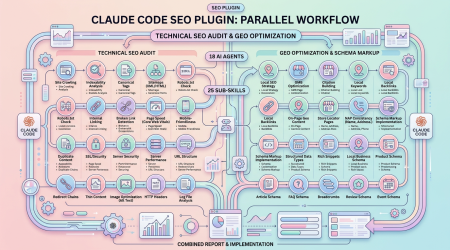

Claude SEO — 11K 星 Claude Code SEO 插件:25 子技能 + 18 专业 Agent 并行审计

一句话结论:Claude SEO 是一个开源的 Claude Code SEO 分析插件,已在 GitHub 获得 11,000+ Stars。它拥有 25 个子技能和 18 个专业 Agent,可并行执行技术 SEO、E-E-A-T 评分、Schema.org 标记、GEO/AEO(AI 搜索优化)、本地 SEO、电商 SEO、国际 SEO 等全方位审计。MIT 开源,完全离线可用。

项目介绍

Claude SEO 由 Daniel Agrici 开发,是目前功能最全面的开源 SEO 分析工具。它遵循 Google 官方 AI 优化指南 和 2025 年...

Pixelle-Video — 开源 AI 全自动短视频引擎:输入主题,3 分钟出视频

一句话结论:Pixelle-Video 是一个开源的 AI 全自动短视频生成引擎,输入一个主题即可自动完成脚本撰写、AI 配图、语音合成、背景音乐和一键合成视频。支持多种 AI 模型和 TTS 方案,完全免费方案仅需本地 Ollama + ComfyUI。中文友好。

项目介绍

Pixelle-Video 由 ATH-MaaS 团队开发,是一个"输入主题,3 分钟出视频"的全自动 AI 短视频引擎。不需要视频编辑经验,不需要复杂配置。基于 ComfyUI 架构,支持预设工作流和自定义能力扩展。

核心功能

全自动生成:输入主题 → 自动出完整视频

AI 智能文案:基于主题自动生成解说词

AI 配图/视频:每句解说词配精美 AI 插图

AI 语音合成:支持 Edge-TTS、Index-TTS 等主流方案

背景音乐:自动添加 BGM 增强氛围

多种视觉风格:多个模板打造独特视频风格

灵活尺寸:支持竖屏、横屏等多种视频尺寸

多 AI 模型:GPT、千问、DeepSeek、Ollama 等

成本方案

方案配置成本完全免费Ollama (本地) + 本地 ComfyUI$0推荐方案千问 LLM +...

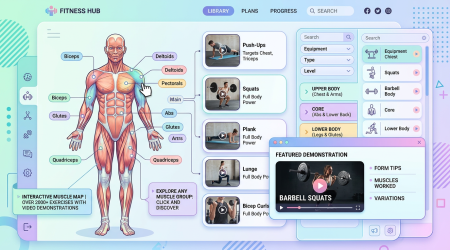

MuscleWiki — 2000+ 动作交互式健身库:点击肌肉,秒查训练动作

一句话结论:MuscleWiki 是一个免费的交互式健身动作库,收录 2,000+ 个动作和 7,500+ 个视频演示。通过交互式肌肉地图,点击任意肌肉即可看到针对训练动作。提供免费 API,适合健身 App 开发者集成。

项目介绍

MuscleWiki 以独特的交互式肌肉地图为核心体验。人体模型上标注了 45 个肌肉群,点击任意肌肉即可显示该部位的针对性训练动作,每个动作都配有视频演示和分步文字说明。是目前互联网上最直观的健身动作查询工具。

核心功能

交互式肌肉地图:45 个肌肉群可视化标注,点击即查

2,000+ 动作库:覆盖全身所有肌群

7,500+ 视频演示:专业动作教学视频

分步文字指南:每个动作的详细执行说明

免费 API:供开发者集成到健身 App 中

移动端适配:响应式设计,手机浏览器完美体验

API 使用

# 获取所有动作

curl https://api.musclewiki.com/v1/exercises

# 按肌肉群筛选

curl https://api.musclewiki.com/v1/exercises?muscle=biceps

# 完整 API 文档见

# https://api.musclewiki.com/documentation

适用场景

健身 App:嵌入动作教学视频和文字指南

个人训练:查询不熟悉的动作正确做法

教练教学:快速展示动作给学生看

内容创作:健身文章和视频的参考资料

FAQ

MuscleWiki 免费吗?

网站完全免费。API 有免费层,适合个人项目和中小型应用。商业大规模使用需查看 API 定价。

和 YouTube 健身视频有什么区别?

MuscleWiki 的独特优势是按肌肉定位。你不知道动作名字,但你">>知道想练哪个部位——点击肌肉就能找到所有针对该部位的动作。

相关链接

MuscleWiki 官网

MuscleWiki API

Exercises...

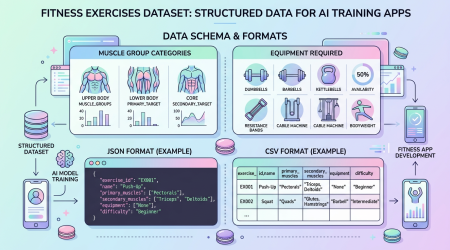

Exercises Dataset — 433 个健身动作开源数据集:为你的健身 App 和 AI 模型提供结构化数据

Exercises Dataset 提供 433 个健身动作的结构化数据,并整合 MuscleWiki 动作演示与 DAREBEE 免费训练计划,适合健身 App、AI 模型和个人训练参考。

评论 (1)

[…] 中国企业全球化路径与战略选择 […]

评论被关闭。